O relatório Renewable Power Generation Costs in 2025, da IRENA, mostra que as energias renováveis continuam ampliando sua vantagem econômica sobre os combustíveis fósseis. Ao mesmo tempo, evidencia uma mudança de paradigma: armazenamento, infraestrutura elétrica, financiamento e segurança energética passam a ocupar o centro das decisões estratégicas do setor.

Durante a última década, a transição energética foi impulsionada por uma combinação de fatores que transformou profundamente o setor elétrico mundial. A rápida expansão da capacidade instalada, o ganho de escala industrial e os avanços tecnológicos reduziram de forma consistente os custos da energia solar e da geração eólica, tornando essas tecnologias competitivas em praticamente todos os mercados.

Essa redução de custos foi determinante para acelerar investimentos e ampliar a participação das fontes renováveis na matriz elétrica global. Entretanto, os resultados apresentados pela International Renewable Energy Agency (IRENA) em seu relatório Renewable Power Generation Costs in 2025 mostram que o setor entrou em uma nova etapa. A discussão já não está concentrada apenas em produzir eletricidade mais barata, mas em construir sistemas energéticos capazes de combinar competitividade econômica, resiliência operacional e segurança energética.

Essa mudança não significa que os custos deixaram de ser importantes. Pelo contrário. O relatório confirma que as energias renováveis continuam sendo, na maioria dos casos, a alternativa mais econômica para novos projetos de geração elétrica. O que muda é o contexto em que essa competitividade passa a ser analisada.

Em um cenário marcado por tensões geopolíticas, crescimento acelerado da demanda por eletricidade, eletrificação de novos setores da economia e necessidade de modernização das redes elétricas, fatores como armazenamento de energia, flexibilidade operacional e disponibilidade de financiamento passam a influenciar diretamente a velocidade da transição energética.

As renováveis continuam sendo a opção mais competitiva

Os números apresentados pela IRENA reforçam uma tendência consolidada nos últimos anos. Em 2025, mais de 90% da capacidade renovável em escala de serviços públicos adicionada globalmente produziu eletricidade a custos inferiores aos da alternativa fóssil mais barata disponível em cada mercado.

Essa competitividade é resultado de uma trajetória consistente de redução dos custos ao longo dos últimos quinze anos.

Desde 2010:

- o custo nivelado da energia (LCOE) da solar fotovoltaica caiu 89%;

- a energia solar concentrada (CSP) reduziu seu custo em 72%;

- a geração eólica onshore apresentou redução de 71%;

- a geração eólica offshore registrou queda de 63%.

Em 2025, o LCOE médio global permaneceu em US$ 44/MWh para solar fotovoltaica, US$ 33/MWh para eólica onshore e US$ 78/MWh para eólica offshore, valores que mantêm essas tecnologias entre as opções mais competitivas para expansão da geração elétrica.

Esses resultados demonstram que a vantagem econômica das renováveis deixou de ser uma projeção e passou a representar uma realidade consolidada em grande parte dos mercados.

Competitividade passa a significar proteção econômica

Um dos aspectos mais relevantes do relatório é ampliar a discussão sobre o valor econômico das energias renováveis.

Por não dependerem da compra contínua de combustíveis para operar, usinas renováveis reduzem a exposição de consumidores, empresas e governos à volatilidade dos mercados internacionais de petróleo, gás natural e carvão.

Segundo a IRENA, a geração renovável existente evitou aproximadamente US$ 480 bilhões em gastos com combustíveis fósseis em 2025, além de evitar cerca de 8,4 gigatoneladas de emissões de dióxido de carbono.

O relatório destaca que essa economia possui um comportamento particular: seu valor aumenta justamente durante períodos de elevação dos preços internacionais dos combustíveis fósseis, funcionando como um importante mecanismo de proteção econômica.

Essa característica tornou-se evidente durante a crise provocada pelo fechamento do Estreito de Ormuz no início de 2026. A elevação dos preços do petróleo e do gás aumentou significativamente os custos de importação de energia em diversos países. Em contrapartida, sistemas elétricos com maior participação de renováveis reduziram sua exposição às oscilações do mercado internacional de combustíveis.

O estudo utiliza como exemplo Indonésia, Tailândia e Filipinas. Nessas três economias, a geração renovável existente evitou aproximadamente US$ 5,7 bilhões em compras de carvão e gás considerando os preços médios de 2025. Quando recalculado utilizando os preços observados durante a crise entre março e maio de 2026, esse benefício econômico sobe para US$ 6,5 bilhões. Caso a geração renovável nesses países fosse o dobro da registrada em 2025, a economia teria alcançado aproximadamente US$ 12,9 bilhões.

Esses resultados reforçam uma mensagem importante do relatório: além de reduzir emissões, as energias renováveis contribuem para aumentar a resiliência econômica de países dependentes da importação de combustíveis fósseis.

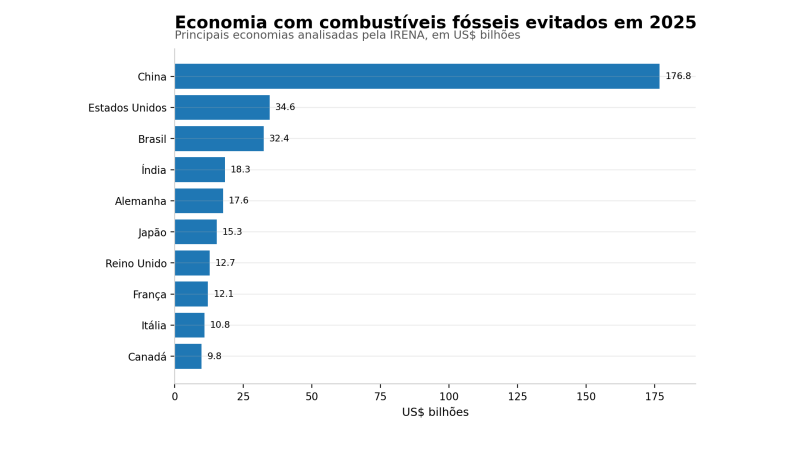

O Brasil aparece entre os principais beneficiados

O relatório também apresenta uma comparação entre os países que mais reduziram gastos com combustíveis fósseis graças à geração renovável.

O Brasil aparece na terceira posição, com uma economia estimada de US$ 32,4 bilhões em 2025, atrás apenas da China e dos Estados Unidos.

A própria IRENA faz uma observação metodológica importante sobre esse resultado. O elevado desempenho brasileiro não decorre necessariamente da substituição recente de grandes volumes de geração fóssil, mas da elevada participação histórica da geração hidrelétrica na matriz elétrica nacional. Em outras palavras, o cálculo considera o volume de combustíveis fósseis que seria necessário caso essa geração renovável não estivesse disponível.

Ainda assim, o resultado evidencia uma característica relevante da matriz elétrica brasileira: a elevada participação de fontes renováveis contribui para reduzir custos operacionais e diminuir a exposição às oscilações internacionais dos preços dos combustíveis.

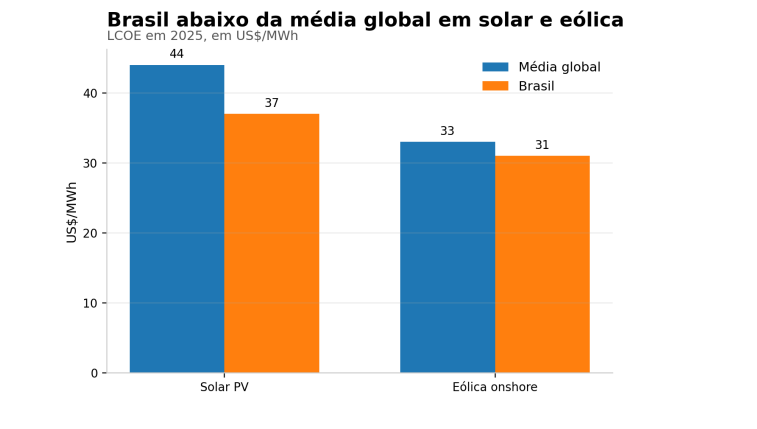

Outro dado que reforça essa competitividade aparece na comparação dos custos médios de geração.

Em 2025, o custo nivelado da energia solar fotovoltaica no Brasil foi estimado em US$ 37/MWh, abaixo da média global de US$ 44/MWh. Na geração eólica onshore, o custo brasileiro atingiu US$ 31/MWh, também inferior à média mundial de US$ 33/MWh.

Esses indicadores colocam o país entre os mercados mais competitivos para expansão dessas tecnologias, embora o próprio relatório destaque que a competitividade futura dependerá cada vez mais da infraestrutura elétrica, da disponibilidade de financiamento e da estabilidade regulatória.

Armazenamento deixa de ser um complemento e passa a integrar os novos projetos

Se a redução dos custos marcou a primeira fase da transição energética, a integração entre geração renovável e armazenamento desponta como uma das principais características da nova etapa.

O relatório mostra que aproximadamente 25% de toda a nova capacidade solar em escala de serviços públicos instalada em 2025 foi acompanhada por sistemas de armazenamento em baterias. Em locais de alta qualidade de recurso solar, o custo nivelado da energia (LCOE) desses sistemas híbridos ficou abaixo de US$ 85/MWh, demonstrando que a combinação entre geração e armazenamento está se tornando economicamente viável em diversos mercados.

Esse movimento responde a uma necessidade prática do sistema elétrico.

À medida que aumenta a participação de fontes variáveis, como solar e eólica, cresce também a importância de tecnologias capazes de fornecer flexibilidade operacional, reduzir oscilações na oferta de energia e melhorar o aproveitamento da infraestrutura existente.

O relatório aponta que os custos desses sistemas híbridos deverão continuar diminuindo nos próximos anos, embora em ritmo mais moderado do que o observado na última década. Enquanto tecnologias consolidadas, como solar fotovoltaica e eólica onshore, entram em uma fase de estabilização dos custos, espera-se que baterias e soluções de armazenamento de longa duração continuem avançando à medida que sua implantação aumenta.

Outro dado relevante diz respeito ao próprio custo das baterias.

Segundo a IRENA, o preço dos sistemas de armazenamento em escala de serviços públicos caiu aproximadamente 30% em 2025, atingindo cerca de US$ 140/kWh. Em comparação com 2010, a redução acumulada aproxima-se de 95%, resultado da expansão da capacidade produtiva, da evolução tecnológica e da maior escala de fabricação.

Esses números indicam que o armazenamento deixa de ser uma solução de nicho e passa a desempenhar um papel estrutural na expansão dos sistemas elétricos.

A próxima década será marcada pela maturidade tecnológica

Embora a competitividade das energias renováveis continue aumentando, o relatório sugere que o setor entra em uma fase diferente daquela observada entre 2010 e 2025.

Durante esse período, a principal força motriz da redução de custos foi a rápida expansão da manufatura, especialmente na China, acompanhada por ganhos expressivos de produtividade, inovação industrial e economias de escala.

Agora, diversos indicadores apontam para uma estabilização desse processo.

Os investimentos globais destinados à fabricação de tecnologias limpas diminuíram aproximadamente 50% em relação ao pico registrado em 2023. Segundo a IRENA, essa redução está associada, principalmente, aos esforços da China para conter o excesso de capacidade de produção no setor solar e às mudanças recentes na política industrial dos Estados Unidos.

Essa nova dinâmica poderá influenciar cadeias globais de suprimentos, preços de componentes e o ritmo de expansão da capacidade produtiva.

Ao mesmo tempo, o relatório destaca que fatores externos, como oscilações no preço dos metais utilizados em baterias, continuam exercendo influência sobre os custos das tecnologias emergentes.

O aumento observado no preço desses insumos no início de 2026 demonstra que reduções futuras poderão ocorrer de forma menos linear do que na última década.

Essa mudança não representa perda de competitividade das energias renováveis.

Ela indica que o setor está entrando em uma fase de maior maturidade, na qual eficiência operacional, inovação incremental e estabilidade das cadeias de suprimento passam a exercer influência semelhante à redução direta dos custos tecnológicos.

O financiamento passa a ser tão importante quanto a tecnologia

Entre as conclusões mais relevantes do relatório está uma mudança de perspectiva sobre os fatores que determinam a competitividade de novos projetos.

Segundo a IRENA, o local onde um empreendimento é desenvolvido passa a influenciar mais o custo final da geração do que a própria tecnologia empregada.

A análise mostra que as condições macroeconômicas nacionais explicam aproximadamente 2,3 vezes mais a variação dos custos de financiamento do que as diferenças tecnológicas entre projetos.

Na prática, isso significa que fatores como estabilidade regulatória, risco-país, acesso ao crédito e custo do capital tornam-se determinantes para a velocidade de expansão das energias renováveis.

Mesmo tecnologias altamente competitivas podem apresentar custos elevados quando desenvolvidas em ambientes com maior percepção de risco financeiro.

Essa constatação amplia o papel das políticas públicas.

Além de incentivar inovação tecnológica, os países passam a competir pela capacidade de oferecer segurança jurídica, previsibilidade regulatória e condições adequadas de financiamento para novos investimentos.

Tecnologias emergentes ampliam as possibilidades da transição

Embora solar fotovoltaica e eólica continuem concentrando a maior parte dos investimentos, o relatório dedica atenção às tecnologias que poderão ganhar espaço ao longo da próxima década.

Entre elas estão as baterias de íons de sódio, cujo potencial econômico aumenta diante da elevação dos preços do lítio, além das células solares de perovskita, que se aproximam da fase comercial. O estudo também destaca perspectivas favoráveis para soluções de armazenamento de longa duração, como baterias de fluxo e sistemas de ar comprimido, bem como para tecnologias oceânicas, incluindo energia das ondas e das marés.

Embora muitas dessas soluções ainda estejam em processo de consolidação, a tendência observada pela IRENA é de ampliação gradual do portfólio tecnológico disponível para apoiar a descarbonização dos sistemas elétricos.

Esse avanço deverá contribuir para aumentar a flexibilidade operacional e reduzir a dependência de uma única tecnologia, fortalecendo a segurança energética em diferentes contextos regionais.

O Brasil reúne vantagens competitivas, mas o próximo desafio será estrutural

Os indicadores apresentados pela IRENA mostram que o Brasil ocupa uma posição diferenciada no cenário internacional. Além de possuir uma matriz elétrica com elevada participação de fontes renováveis, o país mantém custos de geração solar fotovoltaica e eólica inferiores às médias globais, resultado da combinação entre disponibilidade de recursos naturais, maturidade tecnológica e condições favoráveis para implantação de projetos.

Entretanto, o próprio relatório demonstra que essa vantagem, isoladamente, não será suficiente para sustentar a liderança na próxima década.

À medida que a participação das fontes renováveis aumenta, os investimentos deixam de estar concentrados apenas na construção de novos parques solares e eólicos. A expansão passa a depender de um conjunto mais amplo de fatores, incluindo redes elétricas, armazenamento, digitalização, planejamento sistêmico e condições adequadas de financiamento.

Essa mudança altera a natureza da competitividade entre países.

Até poucos anos atrás, a principal questão era onde produzir energia renovável ao menor custo possível. Agora, passa a ser igualmente importante identificar quais mercados conseguem integrar grandes volumes de geração variável com eficiência, confiabilidade e estabilidade operacional.

Nesse contexto, o Brasil reúne características favoráveis.

A elevada participação de hidrelétricas oferece capacidade de regularização que poucos sistemas elétricos possuem. A expansão da energia solar e da geração eólica amplia a diversificação da matriz, enquanto o avanço do armazenamento cria novas possibilidades para aumentar a flexibilidade do sistema elétrico.

O relatório não estabelece projeções específicas para o Brasil nem analisa sua política energética. Ainda assim, seus resultados reforçam que países capazes de combinar geração renovável competitiva com infraestrutura adequada tendem a ampliar sua vantagem econômica nos próximos anos.

A competitividade das renováveis entrou em uma nova etapa

Talvez a principal contribuição do relatório Renewable Power Generation Costs in 2025 não esteja em confirmar que solar e eólica continuam mais baratas.

Essa conclusão já vem sendo demonstrada pela própria IRENA há vários anos.

O diferencial desta edição está em evidenciar que o custo da geração deixa de ser o único indicador relevante para avaliar a competitividade das energias renováveis.

Os resultados apresentados mostram que fatores como armazenamento, infraestrutura elétrica, financiamento, estabilidade regulatória, cadeias produtivas e resiliência econômica passam a exercer influência crescente sobre a velocidade da transição energética.

Essa percepção também modifica a forma como governos, investidores e empresas avaliam novos projetos.

A expansão das renováveis continua sendo essencial para reduzir emissões de gases de efeito estufa. Entretanto, seus benefícios passam a ser observados também sob a perspectiva da segurança energética, da redução da exposição às oscilações dos mercados internacionais de combustíveis e da competitividade econômica.

Em um cenário internacional marcado por maior volatilidade geopolítica, essa característica ganha importância adicional.

O relatório demonstra que sistemas elétricos com maior participação de fontes renováveis apresentam menor sensibilidade às variações dos preços dos combustíveis fósseis, funcionando como um importante mecanismo de proteção econômica.

Mais do que produzir eletricidade limpa, esses sistemas passam a oferecer previsibilidade de custos, maior estabilidade para consumidores e empresas e menor dependência de fatores externos.

Conclusão

Durante a última década, a transição energética foi conduzida principalmente pela redução dos custos das tecnologias renováveis.

Os números apresentados pela IRENA mostram que essa etapa foi bem-sucedida.

A energia solar fotovoltaica, a geração eólica e outras fontes renováveis consolidaram-se como alternativas competitivas para novos empreendimentos em praticamente todos os continentes. Mais de 90% da capacidade renovável adicionada em 2025 produziu eletricidade a custos inferiores aos da alternativa fóssil mais barata disponível.

Ao mesmo tempo, a geração renovável existente evitou aproximadamente US$ 480 bilhões em gastos com combustíveis fósseis e cerca de 8,4 gigatoneladas de emissões de dióxido de carbono apenas em 2025, demonstrando que seus benefícios ultrapassam a dimensão ambiental.

Esses resultados indicam que a transição energética entra em uma nova fase.

O desafio já não consiste apenas em expandir a capacidade instalada de geração renovável. Passa a envolver a construção de sistemas elétricos mais resilientes, capazes de integrar armazenamento, ampliar a flexibilidade operacional, fortalecer redes de transmissão e distribuição e criar condições para que novos investimentos ocorram de forma sustentável.

Para países como o Brasil, que já apresentam uma matriz predominantemente renovável e custos competitivos de geração, essa nova etapa representa uma oportunidade de consolidar vantagens estruturais e ampliar sua relevância no processo global de transformação do setor elétrico.

Mais do que produzir energia de baixo carbono, a próxima década será marcada pela capacidade de transformar essa energia em um ativo estratégico para competitividade, segurança energética e desenvolvimento econômico.

{kind=link}

Comment