O prazo legal para o fim dos lixões já venceu. O PLANARES exige que quase 50% dos resíduos sejam recuperados até 2040. E 40,3% de tudo que o brasileiro descarta ainda vai para locais inadequados — cerca de 87 mil toneladas por dia. O Waste to Energy (WtE) deixou de ser tecnologia do futuro para se tornar necessidade urgente do presente. Entenda como funciona, o que a lei determina, onde estamos e o que empresas como a Eva Energia já fazem para transformar esse passivo ambiental em ativo energético.

O que é o Waste to Energy (WtE) e como funciona?

Waste to Energy (WtE) é o conjunto de tecnologias que transforma resíduos sólidos urbanos que não podem ser reciclados em energia elétrica, calor ou combustíveis. Na hierarquia da gestão de resíduos, o WtE atua sobre os rejeitos: o que sobrou após triagem e reciclagem e que, sem tratamento adequado, iria direto para aterros ou lixões.

Existem quatro rotas principais. A incineração com recuperação energética é a mais consolidada globalmente: os resíduos são queimados acima de 850 graus Celsius, o calor gera vapor, o vapor aciona turbinas e produz eletricidade. A gaseificação converte resíduos em syngas, um gás combustível, por meio de calor em ambiente com pouco oxigênio. A pirólise decompõe os resíduos termicamente na ausência total de oxigênio, gerando gases e óleos combustíveis. E a digestão anaeróbica decompõe a fração orgânica por microorganismos sem oxigênio, gerando biogás que pode ser convertido em eletricidade ou purificado como biometano.

A eficiência energética é expressiva e tecnicamente comprovada. Segundo a ABREN e a Biosphere World, uma usina WtE gera em média 600 kWh de eletricidade por tonelada de resíduo. Um aterro sanitário com captação de biogás extrai apenas 65 kWh por tonelada, ou seja, a usina de recuperação energética é cerca de dez vezes mais eficiente para a mesma quantidade de material. Além disso, o Ministério de Minas e Energia confirma que usinas de incineração geram entre 450 e 700 kWh por tonelada de RSU.

Os benefícios ambientais reforçam a tese: usinas WtE eliminam até 98% do volume físico dos resíduos, reduzem as emissões de metano dos aterros, gás 25 vezes mais nocivo que o CO2, e substituem geração termoelétrica fóssil. O 5º Relatório do IPCC concluiu que usinas WtE são a forma mais eficaz de mitigar as emissões provocadas pelo metano dos resíduos sólidos urbanos. São, ainda, fonte de energia firme e sem intermitência — complemento estratégico à energia solar e eólica.

O arcabouço legal: da PNRS ao PLANARES

Para entender a urgência do WtE no Brasil, é necessário conhecer o quadro legislativo que governa os resíduos. O ponto de partida é a Política Nacional de Resíduos Sólidos (PNRS), instituída pela Lei nº 12.305/2010. Após quase três décadas de debate no Congresso, a lei estabeleceu princípios, metas e responsabilidades compartilhadas entre poder público, empresas e sociedade. Já na sua promulgação, previa o fim dos lixões até 2014. Prazo que não foi cumprido.

Em 2020, o Novo Marco Legal do Saneamento (Lei 14.026/2020) ampliou os prazos escalonados: capitais e regiões metropolitanas deveriam encerrar os lixões até 2022; municípios entre 50 mil e 100 mil habitantes, até 2023; e municípios com menos de 50 mil habitantes, até agosto de 2024. A realidade, mais uma vez, ficou aquém da lei.

O instrumento mais estratégico chegou em 2022: o Plano Nacional de Resíduos Sólidos (PLANARES), publicado pelo Decreto nº 11.043, de 13 de abril de 2022. Não é apenas uma lei: é um plano de 20 anos com metas, diagnósticos e indicadores concretos. É ele que transforma o WtE em obrigação legal, não apenas boa prática.

O Indicador Global 3 do PLANARES exigiu o fim da disposição final inadequada até 2024. A Meta 4 determina que a massa recuperada de resíduos atinja 13,8% em 2024, 20% em 2026 e 48,1% em 2040. O conceito de massa recuperada inclui, explicitamente, o tratamento térmico com recuperação energética. Sem WtE, a meta de 2040 é matematicamente impossível de ser alcançada apenas com reciclagem mecânica tradicional.

O gargalo pós-2024: o prazo venceu, o lixão ficou

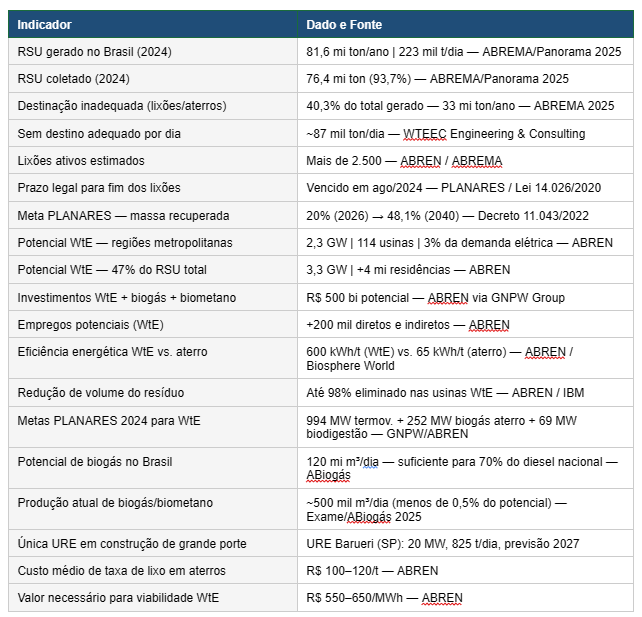

Os números mais recentes sobre o setor vêm do Panorama dos Resíduos Sólidos no Brasil 2025, publicado pela ABREMA em dezembro de 2025 com dados de 2024. O diagnóstico é direto: o Brasil gerou 81,6 milhões de toneladas de RSU em 2024, crescimento de 0,75% em relação ao ano anterior. Desse total, 76,4 milhões de toneladas (93,7%) foram coletadas. Mas apenas 41,4 milhões de toneladas (59,7% do coletado) receberam destinação ambientalmente adequada. Ou seja, 40,3% do total gerado ainda vai para locais inadequados, como lixões e aterros controlados.

Em números absolutos, são mais de 33 milhões de toneladas por ano despejadas em locais irregulares — o equivalente a cerca de 87 mil toneladas por dia sem destino adequado, segundo dados da WTEEC Engineering & Consulting. Esses resíduos contaminam lençóis freáticos, liberam metano na atmosfera e expõem populações a riscos de saúde pública.

A ABREMA registra mais de 2.500 lixões ainda em funcionamento no país. Prefeituras e consórcios intermunicipais enfrentam a pressão crescente de órgãos ambientais e do Ministério Público, que aceleraram o ajuizamento de ações após o vencimento dos prazos em 2024.

Se somarmos as 87 mil toneladas que saem de lixões com as que precisam ser desviadas de aterros para cumprir as metas do PLANARES, chegamos a uma demanda potencial de quase 100 mil toneladas de RSU por dia por soluções de tratamento e recuperação. Esse é o tamanho do mercado que o WtE pode ocupar no Brasil.

O potencial brasileiro e os projetos em andamento

O Brasil é, paradoxalmente, um dos países com maior potencial inexplorado de energia a partir de resíduos. Segundo a Associação Brasileira de Recuperação Energética de Resíduos (ABREN), considerando apenas as 28 regiões metropolitanas com mais de 1 milhão de habitantes, o Brasil tem potencial para 2,3 GW de capacidade instalada em WtE, por meio de 114 usinas, com geração anual de 18,8 milhões de MWh, atendendo até 3% da demanda nacional de eletricidade. Se considerados 47% do RSU total do país, esse potencial sobe para 3,3 GW, suficientes para abastecer mais de 4 milhões de residências.

O potencial econômico é proporcional: segundo a ABREN, o setor poderia gerar mais de 200 mil empregos diretos e indiretos e movimentar R$ 200 bilhões em investimentos e tributos ao longo de 40 anos. Considerando o ecossistema completo de recuperação energética, WtE, biogás e biometano juntos, o potencial de atração de investimentos nos próximos anos ultrapassa R$ 500 bilhões, segundo dados atualizados da própria ABREN.

O PLANARES 2024 quantificou metas objetivas: 994 MW de WtE por termovalorização, mais 252 MW de biogás de aterros e 69 MW por digestão anaeróbica, tudo até 2040, totalizando R$ 54,67 bilhões em investimentos apenas nas metas federais.

Ainda assim, o Brasil não tem nenhuma grande usina WtE de massa (mass burning) em operação. A principal em construção é a URE Barueri (SP), com 20 MW e capacidade de 825 toneladas de rejeitos por dia, com previsão de operação em 2027. Outros projetos em estágios avançados de licenciamento incluem a URE Mauá (80 MW, 4.000 t/dia, Grupo Lara) e a Ciclus Ambiental (30 MW, Rio de Janeiro), além do consórcio Consimares, em Campinas. Os três primeiros projetos somam mais de R$ 2,5 bilhões em investimentos Capex, segundo a própria ABREN.

No biogás, o potencial é ainda mais expressivo: a ABiogás estima que o Brasil pode produzir 120 milhões de m³ de biogás por dia, o suficiente para substituir até 70% do consumo nacional de diesel. A produção atual gira em torno de apenas 500 mil m³/dia, menos de 0,5% do potencial total. A Lei do Combustível do Futuro (Lei 14.993/2024) criou o mandato obrigatório de compra de biometano e os Certificados de Garantia de Origem do Biometano (CGOBs), inserindo o setor na política energética nacional.

Eva Energia: quando o orgânico vira energia limpa

Enquanto o debate sobre WtE enfrenta gargalos regulatórios no campo dos rejeitos urbanos, empresas como a Eva Energia demonstram que a recuperação energética de resíduos orgânicos já é realidade no Brasil. Atuando com projetos inovadores de biogás e biometano, a empresa conecta o agronegócio e a gestão rural a soluções que reduzem emissões, geram valor local e constroem o caminho para a diversificação da matriz energética.

Um dos seus cases mais emblemáticos, apresentado no 6º Fórum Sul Brasileiro de Biogás e Biometano, é a planta Eva na Fazenda Mano Julio: 47 biodigestores que utilizam dejetos de suínos para produção de energia elétrica. O modelo fecha o ciclo da economia circular: resíduo animal vira biogás, biogás vira eletricidade, e o subproduto da biodigestão, o digestato, retorna ao solo como biofertilizante orgânico, substituindo insumos químicos e gerando uma nova fonte de receita para o produtor.

A lógica de negócio é direta: um passivo ambiental se torna matéria-prima. Para o agronegócio, isso significa redução de emissões de metano, gás 25 vezes mais nocivo que o CO2, adequação às crescentes exigências de ESG, elegibilidade ao programa RenovaBio (que monetiza a descarbonização via CBios) e geração de receita adicional a partir de algo que antes era despejo. Com a entrada em vigor do mandato de biometano em 2026, projetos como os da Eva Energia ganham ainda mais previsibilidade de receita.

A Eva Energia representa o que o setor de energia e o de resíduos mais precisam no Brasil em 2026: viabilidade econômica comprovada, escala progressiva e impacto ambiental mensurável. Cada metro cúbico de biogás aproveitado é uma quantidade equivalente de CO2 que deixa de entrar na atmosfera, e que pode ser monetizada. Isso é a economia circular funcionando fora do PowerPoint.

Os três gargalos que travam o WtE no Brasil em 2026

Apesar do potencial imenso e da urgência legal, o WtE avança a passos lentos. A análise da ABREN e da WTEEC identifica três obstáculos estruturais que se retroalimentam:

Ausência de tarifa regulada específica: Diferentemente de solar, eólica e hidráulica, o WtE não tem mecanismo de remuneração garantido. A ABREN trabalha para que a tecnologia participe de leilões específicos com preço entre R$ 550 e R$ 650/MWh, teto que garante viabilidade econômica. Enquanto isso não ocorre, investidores institucionais se afastam de projetos de alto custo de capital.

Competição desleal com os aterros sanitários: A taxa média de disposição em aterros gira em torno de R$ 100 a R$ 120 por tonelada, segundo a ABREN. Para que usinas WtE sejam financeiramente viáveis sem subsídio governamental explícito, a energia produzida precisa ser remunerada entre R$ 550 e R$ 650/MWh. Enquanto aterrar for mais barato do que tratar, a conta não fecha para o gestor municipal.

Falta de linhas de crédito adequadas: O WtE não dispõe de linhas específicas no BNDES nem de isenções fiscais como as concedidas ao setor solar. Com a taxa básica de juros acima de 13% ao ano em 2026, o custo de capital de projetos com payback longo se torna proibitivo sem garantias robustas de receita. A criação dos CGOBs para o biometano e a eventual extensão de mecanismos similares ao WtE são apontadas como saídas prioritárias.

Painel de Dados: Resíduos e Energia no Brasil

O lixo vale bilhões. O Brasil ainda prefere enterrá-lo

O Brasil tem uma das legislações ambientais mais avançadas do mundo em matéria de resíduos sólidos. Tem metas federais publicadas, prazos estabelecidos e tecnologias disponíveis. O que falta é a convergência entre regulação, incentivos financeiros e vontade política para que o WtE passe de exceção a política de Estado.

A aritmética de 2026 é simples: não há como cumprir as metas do PLANARES sem recuperação energética. Não há como eliminar os mais de 2.500 lixões ativos sem alternativas de tratamento para os rejeitos. E não há como honrar os compromissos climáticos brasileiros enquanto dezenas de milhares de toneladas de metano escapam diariamente para a atmosfera a partir de aterros sem captação adequada.

O que a Eva Energia e outros pioneiros do setor já demonstram é que transformar resíduo em energia não é utopia. É tecnologia madura, negócio viável e, acima de tudo, obrigação legal que o Brasil não pode continuar adiando. Cada tonelada de rejeito que vira eletricidade é um lixão a menos, um crédito de carbono a mais e um passo concreto na transição energética que o país tanto proclama.

A janela de oportunidade está aberta. O primeiro leilão de capacidade com abertura para WtE já foi tentado em 2021, e nenhum projeto foi contratado por falta de competitividade de preço. Com o PLANARES como base legal, o biometano regulamentado pela Lei do Combustível do Futuro e a URE Barueri como demonstração de viabilidade técnica, as condições para o próximo ciclo são mais sólidas. Municípios que se organizarem em consórcios, investidores com visão de longo prazo e empresas com capacidade de execução têm diante de si a maior oportunidade do saneamento brasileiro na história recente.

{kind=link}

Comment